Oportunidades em Supply Chain Finance e o uso de recebíveis de cartão de crédito

O conceito de Supply Chain Finance (SCF) envolve o uso de tecnologias para otimizar a gestão dos fluxos financeiros ao longo de cadeias de suprimentos, permitindo que empresas coordenem pagamentos e recebimentos entre fornecedores, fabricantes e distribuidores. Isso resulta em benefícios como eficiência de capital de giro, redução de custos, aumento da liquidez, maior visibilidade e colaboração entre os parceiros comerciais.

As soluções de Supply Chain Finance existem há muitos anos; antecipação de recebíveis, desconto de duplicatas e empréstimo colateralizado por estoque são alguns exemplos.

A opção de antecipação de recebíveis, historicamente, teve um papel relevante dentro do contexto de SCF. Isso porque, com esse método, os merchants evitam a necessidade de fornecer garantias, reduzindo obstáculos burocráticos. Além disso, a transação envolve um recebível já performado, ou seja, é uma transação baseada em produtos que já foram vendidos ou serviços que já foram prestados, com garantia dada pelo emissor do cartão.

Porém, até junho/2021, esse era um mercado dominado pelas adquirentes. Isso se dava em grande parte devido à estrutura do sistema de pagamentos. Somente as adquirentes possuíam acesso direto às informações sobre as transações realizadas com cartões de crédito e débito, o que lhes permitia securitizar essas operações e oferecer essa opção de crédito.

Sem poder levar a carteira para outros compradores, os empresários ficavam à mercê das taxas das adquirentes, sem a possibilidade de barganha com outros players.

Fonte: Valor (2018).

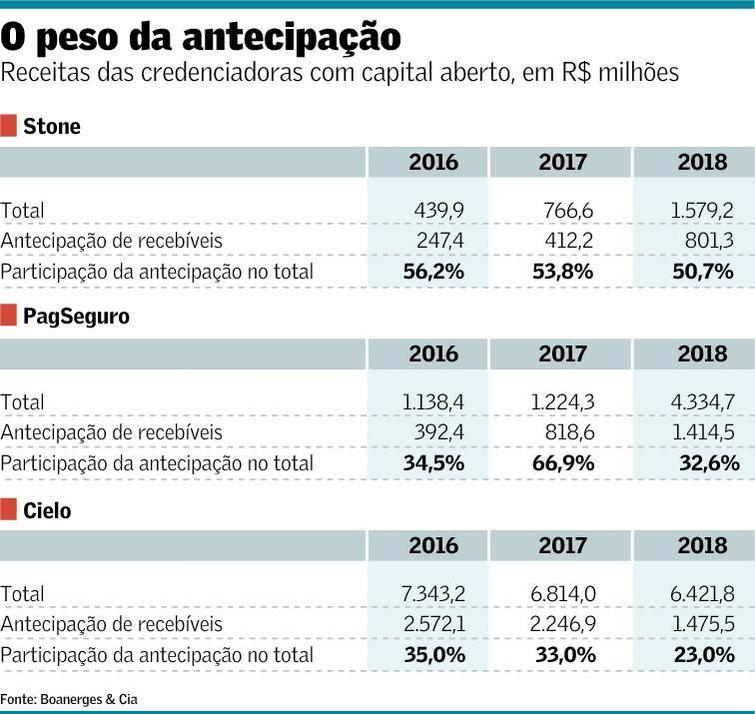

Só em 2018, a antecipação de recebíveis de cartão de crédito foi responsável por uma receita de R$3.5B (US$0,7B) para as adquirentes de capital aberto Stone, Cielo e PagSeguro. Para a Stone, por exemplo, no ano do IPO, a antecipação foi responsável por mais de 50% das receitas da companhia.

Mas foi em 2019, com a Resolução nº 4.734, de 27 de junho de 2019, e da Circular nº 3.952, de 27 de junho de 2019 que um novo landscape regulatório passou a promover muito mais competitividade no segmento. A medida, que estava inicialmente prevista para entrar em vigor em novembro de 2020, foi adiada para fevereiro de 2021 e só começou a valer no dia 7 de junho de 2021.

Entre as principais alterações da nova regulamentação, está a criação de uma nova figura jurídica, a Registradora. É esse sistema que passou a ser responsável pelo registro da Agenda de Recebíveis Futura de todos os estabelecimentos que operam com cartão de crédito, garantindo a unicidade e a disponibilidade dos recebíveis, atestando que aquela carteira tem lastro, e que ainda não foi vendida para terceiro.

A Registradora é, portanto, uma infraestrutura que o Banco Central instituiu para regulamentar (e descentralizar) o mercado de recebíveis de cartão de crédito no Brasil. Agora, toda a transação capturada pelas adquirentes (Stone, Cielo, Rede, etc) e subadquirentes, seja por meio das maquininhas ou online, precisará ser registrada nesse ambiente; o cadastro é nomeado de Unidade de Recebível (UR).

A UR compreende informações essenciais sobre o recebível, como:

- quem é o “dono” do recebível;

- a credenciadora responsável pela captura da transação;

- o arranjo (conjunto de regras e procedimentos relacionado a compra e venda com cartão de crédito) e;

- a data que o empreendedor espera receber o pagamento daquele recebível.

Assim sendo, quando um cliente decidir antecipar seus recebíveis ou oferecê-los como garantia em empréstimos, essas ações serão registradas na UR. Isso ajuda a garantir que ele não seja dado em garantia em valor maior que seu valor real.

Além do mais, a Registradora é quem cuidará da titularidade do recebível, ou seja, uma vez que ele seja negociado, a titularidade passa a pertencer a um novo titular, dando a ele a garantia do recebimento do valor antecipado.

Hoje, há cinco empresas autorizadas a operar como Registradoras: a Câmara Interbancária de Pagamentos (CIP), fundada em 2001 e controlada pelos grandes bancos; a Central de Recebíveis (Cerc), fundada por um grupo de ex-executivos do mercado financeiro em 2015; e a TAG, criada pelo grupo Stone em 2018, além da Central de Registro de Direitos Creditórios (CRDC) e da B3 (essas duas últimas com surgimento posterior ao início da vigência da regulação).

Como descrito anteriormente, a regulação abriu espaço para que os recebíveis de cartão de crédito se tornassem ativos, especialmente para soluções de SCF, em prol do próprio merchant.

Como boa parte das vendas são parceladas, o varejista no Brasil demora em média 71 dias para receber o pagamento de suas vendas; ao mesmo tempo, o prazo para pagar os fornecedores é curto, gerando um problema de capital de giro.

Várias empresas surgiram desde então, oferecendo soluções que vão de antecipação de recebíveis, crédito com limite atrelado aos recebíveis do estabelecimento e até recuperação de dívidas fazendo uso desses ativos. Mas antes de falarmos dos players, gostaria de trazer minha análise de tamanho de mercado.

O volume transacionado em cartões de crédito anualmente é de R$ 2 trilhões/ano no Brasil (US$ 400 bilhões). Em média, 15% desse montante, historicamente, é antecipado pelos varejistas para cobrir seu fluxo de caixa, um total de R$ 300 bilhões (US$ 60 bilhões). Considerando uma taxa média de antecipação de 9,6% (ponderado pelo prazo, número de parcelas, taxa praticada para o número de parcelas), temos um mercado de R$ 29 bilhões (ou US$ 6 bilhões) no Brasil.

Disclaimer: esses são números potenciais de receita, sem considerar o custo de capital envolvido na operação de antecipação. Se tirarmos do SOM o que seria a Selic hoje (13,25%), temos uma margem bruta de R$19B ou US$3,8B nas transações.

Agora, vamos explorar cada uma dessas soluções que, juntas, entre 2021 e 2022 levantaram mais de US$60M no Brasil. Obs: os valores de market-share listados abaixo fazem referência ao número de merchants na base de cada player, considerando um valor total de 2,4 milhões de varejistas no país.

1) Antecipação de recebíveis

Como funciona: fintechs que oferecem produtos de crédito, antecipam os recebíveis do cartão para o lojista, ganhando um fee na transação. O lojista em geral pode receber no mesmo dia, em 7 dias ou em 14 dias, e a fintech muda a titularidade (usando uma Registradora certificada) do recebível para si.

1.1 Marvin

Modelo de negócio. Take rate na antecipação

Quem paga. Fornecedor.

Tração. 400.000 merchants na base (16,7% de market-share), 26 fornecedores na plataforma, sem informações de receita (Mai/22)

Quem são. Bernardo Vale (CEO): ex-sócio da Monkey Exchange, com passagens pelo BTG e Stone. Henrique Echenique: ex-diretor da registradora Cerc; tesouraria no Itaú BBA.

Funding. US$ 15M 2Q2022 Series A: Canaan, Canary e Mauá.

1.2. Tomático

Modelo de negócio. Take rate na antecipação, entre 1%-4% a.m.

Quem paga. Varejista

Tração. 2.000 merchants na base (0,1% market-share), R$190 milhões em operações de antecipação (Nov/23)

Quem são. Startup do grupo Captalys. Parceria com o BNDES para linha de crédito a SMBs

Funding. Não disponível.

2) Crédito usando recebível como colateral

Como funciona: Essas empresas usam os recebíveis de cartões de crédito das varejistas como garantia para permitir que comprem produtos dos fornecedores com um prazo e um limite de crédito maior – o foco é deixar que o fornecedor dê o crédito, usando uma análise de risco melhor do que o existente atualmente.

2.1. PagCartão

Modelo de negócio. Take rate na antecipação

Quem paga. Fornecedor.

Tração. 25 fornecedores, R$15 bilhões em transações potenciais (Jan/23)

Quem são. Flavio Altimari (CEO) foi Financial Planning na Kraft Heinz, Coordenador de Profitability no Burger King e Diretor de Finanças na MRM.

Funding. Não disponível.

2.2. PayHop

Modelo de negócio. Take rate na antecipação, consumption (análise de recebíveis) e SaaS

Quem paga. Fornecedor.

Tração. 20 fornecedores (Fev/22)

Quem são. Eduardo Rossi (CEO): Business undergrad from EAESP-FGV

and MBA from The University of Chicago – Booth School of Business. Experiência em instituições financeiras como Patria, Itau e Citi e consultoria no BCG. Arthur Fontana (CTO): Fundador em outras empresas de tecnologia, como a Yupee, QR Way e Logbank.

Funding. R$ 11,5M 1Q2022: Experian (Serasa), DOMO and Citrino

2.3. Tino

Modelo de negócio. Take rate no valor da transação.

Quem paga. Fornecedor

Tração. 10.000 merchants (Set/22) (0,4% de market-share)

Quem são. Pedro Sônego Oliveira foi estagiário de IB @Morgan Stanley e, em 2017, foi Associate na Kaszek, onde ficou por 3 anos. Luis Eduardo Cascão foi founder de uma startup chamada LavamosNós, depois mudou para venture capital onde ficou por 3 anos entre DGF e DNA Capital.

Funding. US$ 32M 4Q2021 Serie A: Addition, Kaszek, Monashees, OneVC, GCF

3. Cobrança usando recebível como pagamento

Como funciona: Utilização dos recebíveis de cartões de crédito do varejista para pagar credores – desde instituições financeiras até suppliers.

3.1. Lend

Modelo de negócio. Take rate no valor da transação

Quem paga. Credor

Tração. Não disponível.

Quem são. Marcello Picchi foi co-founder da SmartMEI, vendida para o Peixe Urbano. É formado em administração pública pela FGV, e tem MBA em Stanford. Carlos Dejavite também foi co-founder da SmartMEI. É formado em engenharia de computação pelo ITA, e tem MBA em Stanford.

Funding. USD 5M Seed: a16z e Canary.

Questões:

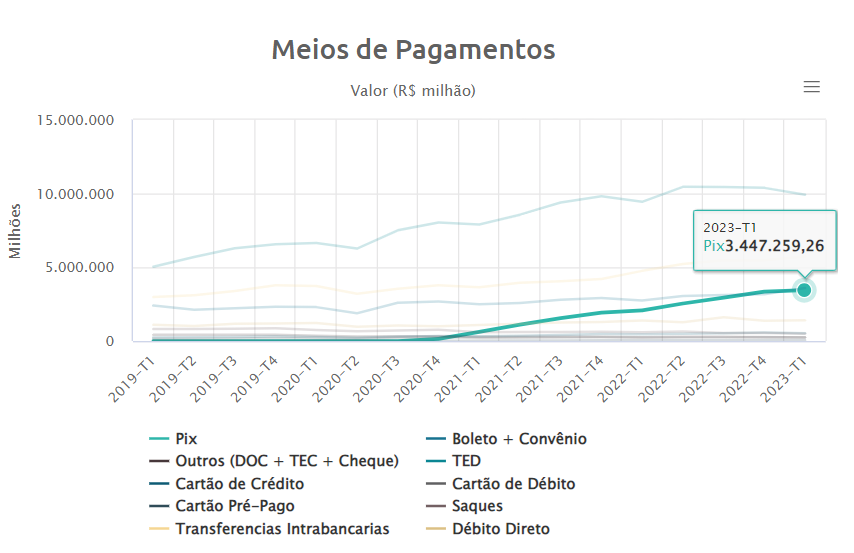

- Como fica o mercado de antecipação de recebíveis com a ameaça do PIX em canibalizar a representatividade do cartão de crédito como meio de pagamento?

Volume de pagamentos com breakdown por método. Fonte: Bacen.

Minha hipótese: soluções de antecipação ainda farão sentido, o que muda é o arranjo de pagamentos e as formas de securitização desse recebível. No caso do PIX garantido, por exemplo, provavelmente a securitização se dará dentro do contexto de Open Finance. Faz sentido que alguma entidade (sejam as Registradoras atuais ou algum outro agente) fique responsável pela garantia de unicidade e titularidade desse recebível.

Conclusão:

Em menos de 2 anos, a oportunidade de securitizar recebíveis de cartão de crédito atraiu muitas startups que se capitalizaram de forma relevante – o timing regulatório coincidiu com o boom da indústria de venture capital de 2020-2022, o que com certeza facilitou o processo de fundraising para esse novo segmento de indústria.

Porém, aqui existem três questões fundamentais.

A primeira é que esse ainda é um mercado dominado pelas adquirentes. Mesmo com a abertura do mercado, a tração das startups nesse segmento ainda é incipiente. Quando falamos de uma mudança como essa, precisamos considerar que existe um switching cost para os merchants, uma vez que já possuem arranjos próprios com as adquirentes e que, agora com a abertura do mercado, elas próprias começaram a oferecer antecipação a preços mais acessíveis. A grande vantagem das novas opções é que, em geral, as startups não cobram fee dos merchants e sim dos fornecedores, então é possível imaginar que, com o tempo, ganhem maior representatividade de mercado, à medida que os próprios merchants enxerguem essas opções como vantajosas.

A segunda é que, ainda é difícil prever quais dessas startups serão soluções vencedoras.

Temos um player como a Marvin com uma base de clientes impressionante (equivalente a um market-share de quase 17%) e, do outro lado, uma startup como a Tino, muito bem capitalizada.

O que se sabe é que a distribuição para SMBs não é trivial e, startups que tiverem vantagens de canal devem sair na frente: seja aproveitando do relacionamento existente entre suppliers e merchants (abordagem top-down), seja via ERPs, etc. Quem não tiver um canal forte de distribuição, provavelmente vai gastar um dinheiro relevante na aquisição de clientes – o que pode ser crucial em um contexto de escassez de capital.

Outro fator importante da dinâmica (de crédito como um todo) é o acesso a capital a baixo custo. A Tomático, por exemplo, tem por trás o capital do BNDES, uma linha subsidiada focada em dar acesso a crédito a SMBs, o que pode colocá-la à frente de competidores nesse quesito.